集成学习

Boosting

Boosting通过将弱学习器提升为强学习器的集成方法来提高预测精度,典型的是Adaboost、GBDT等

都是由很多弱分类器构成的,每个模型都是欠拟合的

加法模型和前向分步

加法模型就是强分类器由一系列若分类器线性相加而成,一般组合形式如下

FM(x;P)=Σm=1nβmh(x;am)

其中h(x;am)是弱分类器,am是弱分类器学习到的最优参数,βm是弱学习在强分类器中所占的比重,P是所有am和βm的组合,这些弱分类器线性相加组成强分类器

前向分步是在训练过程中,下一轮迭代产生的分类器是在上一轮的基础上训练得来的,即

Fm(x)=Fm−1(x)+βmhm(x;am)

提升树

提升是每一步产生一个弱预测模型(如决策树),并加权累加到总模型中,如果每一步的弱预测模型生成都是依据损失函数的梯度方向,则称之为梯度提升

通俗举例:一个人30岁,第一次决策树判定20岁,残差是10岁,然后第二棵决策树去拟合这个残差,预测结果是6岁,残差是4岁,然后第三棵树去拟合这个残差...不断迭代,就可以更近似拟合

fm=fm−1(x)+T(x,θm)

上式指的是当前树是上一棵树加上一棵提升树(这棵树的输出结果是上一棵树的残差),相当于

predict=f0+T1+T2+...+Tm

30=20+8+1+0.5+0.01+...

关于残差可以直接看作真实值与预测值的差值,也就是损失函数

L(y,fN(x))=y−fN(x)

GBDT

- GBDT是回归树,不是分类树

- 核心在于累加所有树的结果作为最终结果

- 关键点是利用损失函数的负梯度模拟残差,对于一般的损失函数,只要一阶可导

GBDT是由提升树演变而来的,而提升树可以被认为是Adaboost的一般方法

它的关键点是利用损失函数的负梯度去模拟残差,这样对于一般的损失函数,只需要一阶可导

只需要当前构建的树fm(x)是上一个损失函数的梯度就可以实现,也就是不断求梯度然后加上去就可以,对于平方损失,就是yp−y。

举例:输入原始数据

D=(x1,y1),(x2,y2).....(xm,ym)

目标使得L(y,f(x))最小,其中f(x)就是不断生成的GBDT

首先初始化一个数

f0(x)=argminΣL(yi,f(xi))

f(xi)指的是输入一个样本xi,分类到某个叶子节点,然后计算这个叶子节点的平均值,也就是数据变为

D=(x1,r1),(x2,r2).....(xm,rm)

其中r就是每个残差

Adaboost

基本思想是提高前一轮弱分类器错误分类样本的权重,降低正确分类样本的权重,使下一轮分类器更多地去关注那些被分错的样本

Adaboost采用加权投票的方法,分类误差小的弱分类器权重大,分类误差大的弱分类器权重小

算法流程

- 首先初始化样本的权值分布

D1=(w1,1,w1,2,w1,3...w1,i)w1,i=N1,i=1,2...N

要训练M个弱分类器

使用具有Dm权值分布的训练集进行学习,得到弱分类器Gm(x)

计算Gm(x)在你训练数据集上的分类误差率

e_m = \Sigma_{i=1}^{N}w_{m,i}I(G_m(x_i) \not= y_i)

计算Gm(x)在强分类器中的权重

αm=21logem1−em

更新训练集的权重分布(zm是归一化因子,为了使样本的概率分布和为1)

wm+1,i=zmwm,iexp(−αmyiGm(xi)),i=1,2...10

zm=Σi=1Nwm,iexp(−αmyiGm(xi))

得到最终的分类器是

F(x)=sign(Σi=1NαmGm(x))

分类器权重的确定后续进行证明

损失函数

Adaboost的损失函数是指数损失

Loss=Σi=1Nexp(−yiFm(xi))=Σi=1Nexp(−yi(Fm−1(x)+αmGm(xi)))

因为根据前向分步,有

Fm(x)=Fm−1(x)+αmGm(x)

由于进行m轮迭代时,前m-1轮的结果是已知的,因此可以进行化简

Loss=Σi=1NAm,iexp(−yi(αmGm(xi)))

其中Am,i=exp(−yi(Fm−1(x)))是每轮迭代的样本权重,而Fm−1(x)又可以继续向上展开

因此可以得到Am,i=Am−1,iexp(−yiαm−1Gm−1(xi))

继续化简Loss,将其分为预测正确和预测错误的两部分

Loss = \Sigma_{y_i=G_m(x_i)}A_{m,i}exp(-\alpha_m)+\Sigma_{y_i\not=G_m(x_i)}A_{m,i}exp(\alpha_m)

= \Sigma_{i=1}^{N}A_{m,i}[\frac{\Sigma_{y_i=Gm(x_i)}A_{m,i}}{\Sigma_{i=1}^{N}A_{m,i}}exp(-\alpha_m) + \frac{\Sigma_{y_i\not=G_m(x_i)}A_{m,i}}{\Sigma_{i=1}^{N}A_{m,i}}exp(\alpha_m)]

公式中,第二项就是分类误差率em,对Loss进行重写

Loss=ΣNi=1Am,i[(1−em)exp(−αm)+emexp(αm)]

对αm求偏导数,令其为0,则有

αm=21logem1−em

即证明了adaboost中每个弱分类器占强分类器的权重

XGBoost

对目标函数(全部样本Loss的加和)进行了二阶展开,同时用到了一阶和二阶导数,并且添加了正则项,防止过拟合,尽量并发,并且xgboost可以对缺失值处理,将某个特征的缺失值分别放到左子树和右子树,枚举划分点,计算最大的gain,最终确定最大的划分

在建树的过程中,最耗时的是寻找最优的切分点,在这个过程中,最耗时的部分是数据排序,为了减少排序时间,提出了block的结构

- block中的数据以稀疏格式csc存储

- block中对特征进行排序(不对缺失值排序)

- block的特征还需存储指向样本的索引,才能根据特征的值来取梯度

- 一个block中存储一个或者多个特征值

xgboost的优化函数不是一个连续凸函数,而是一个离散优化问题,优化非常困难,因此采用不同路径,首先将目标函数做一个近似(简化原来的函数,使用泰勒级数),之后将树的结构做一个参数化,通过参数来描述一棵树,之后选一个最优的树,使用贪心算法进行优化

目标函数的构建

假设已经训练了k棵树,则第i个样本的预测值为所有树结果的和

目标函数

Obj=Σi=1Nloss(yi,yihat)+Σj=1tΩ(fj)

目标函数简单的作为第i个样本的loss加上一个关于树的参数的惩罚项

关于树的复杂度,可以用叶节点的个数和深度等来表征

叠加式训练

已知前k-1棵树,构建第k棵树

给定样本xi,在求第k棵树的时候,已经知道k-1棵树,因此,前k-1棵树的输出也已知

目标函数可以简化为:

Obj=Σloss(yi,Σy(i−1)hat+fk(xi))+ΣΩ(fi)+Ω(fk)

Σloss(yi,Σy(i−1)hat+fk(xi))+Ω(fk)

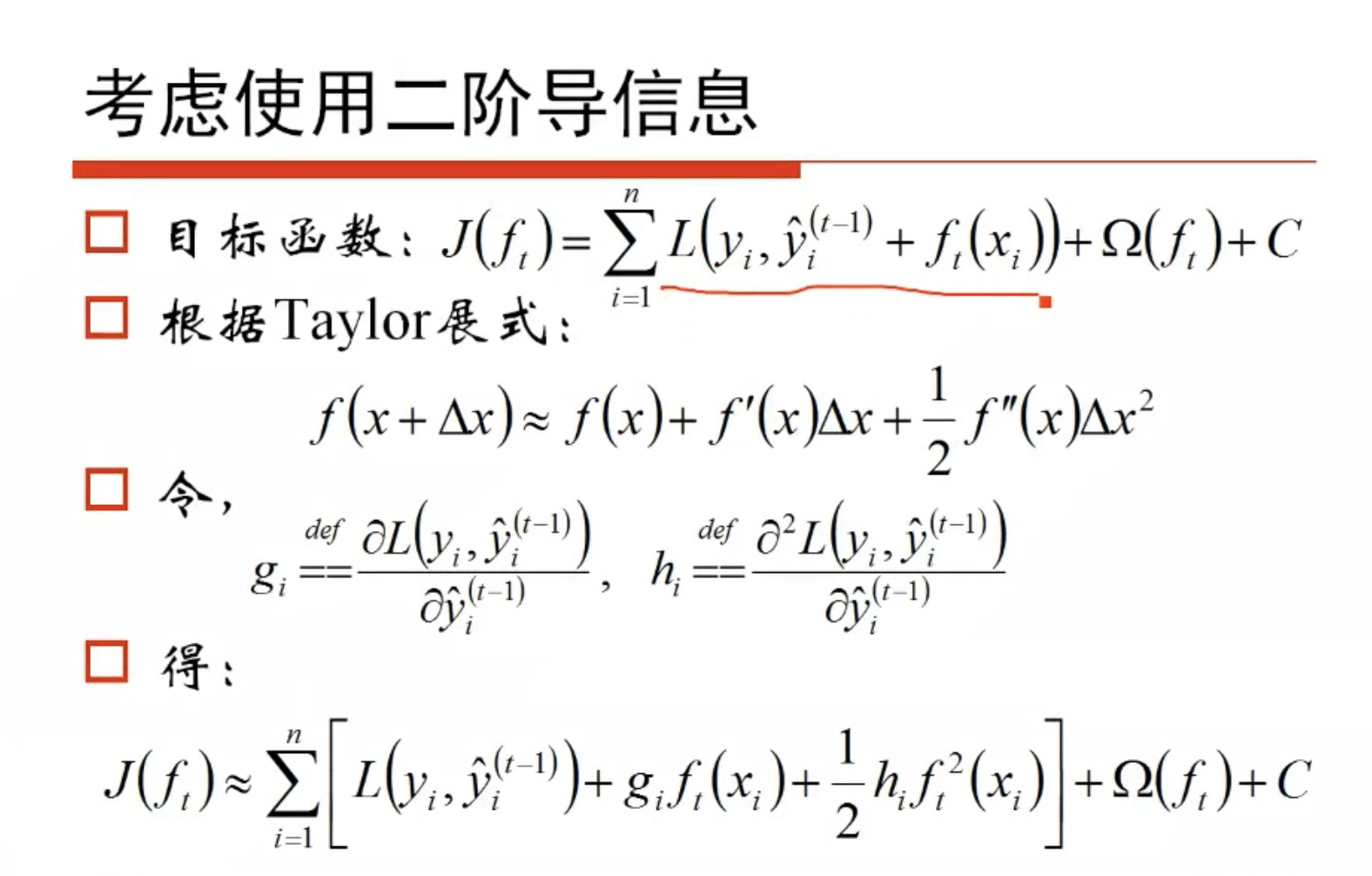

泰勒级数进一步简化

f(x+Δx)=f(x)+f′(x)Δx+1/2f′′(x)Δx2

将loss(yi,Σy(i−1)hat)作为f(x),fk(xi)作为Δx进行二阶泰勒展开,得到以下公式

Σ[Aifk(xi)+Bifk2(xi)]+Ω(fk)

Ai,Bi都是常数项,其中Ai是每条数据在误差函数上的一阶导数,Bi是每条数据在误差函数上的二阶导数,是之前的残差,意味着信息的传递

新的目标函数

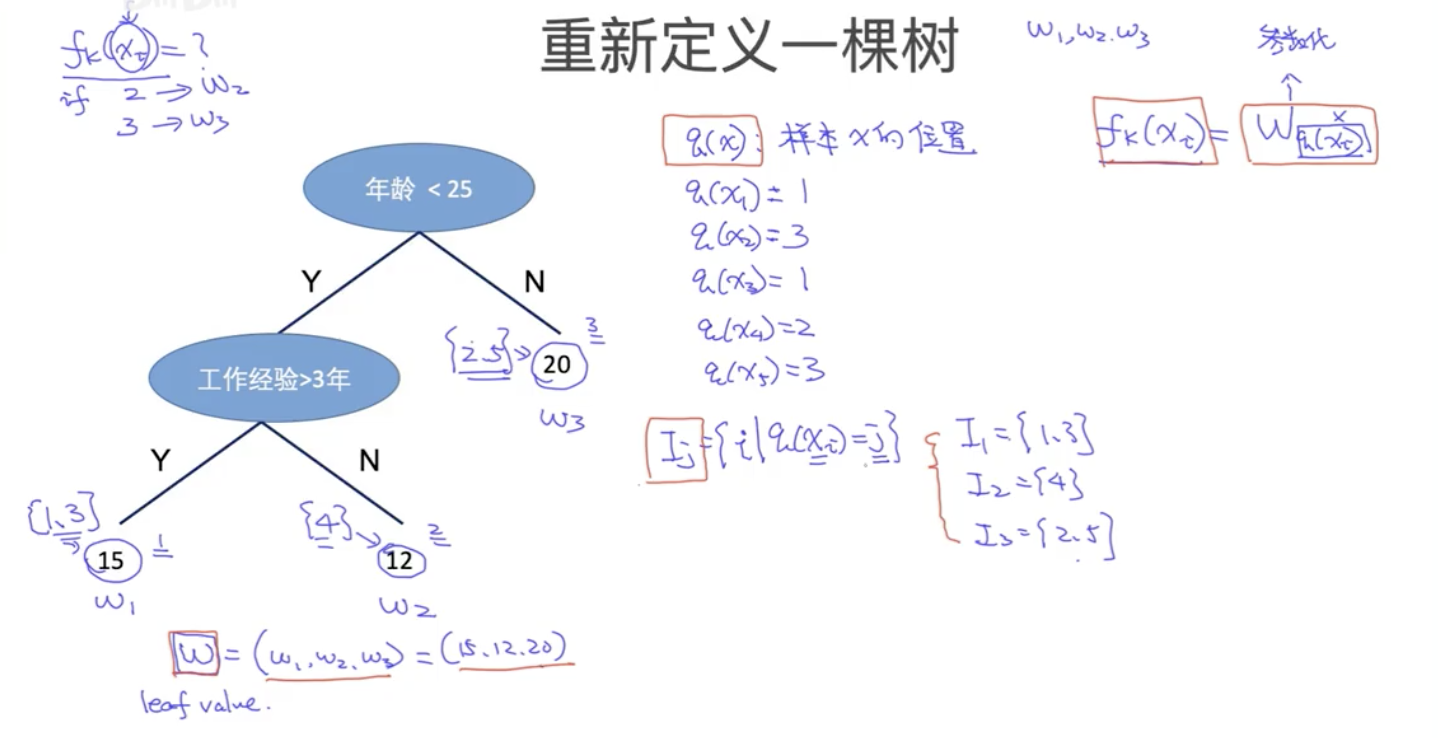

目标是最小化上面的公式,现在的目标就是将位置量进行参数化,因为fk(xi),Ω(fk)肯定是要用具体的参数才能进行优化

将一棵树的每个叶节点都赋一个权重(也就是每个叶子节点的输出分数),这是第一个参数w

定义一个q(x)表示样本x的位置,就是某个样本最终落到某个节点的位置

因此fk(xi)就可以表示为wq(xi),但是这样在参数下面还有一个参数,很不方便,因此再定义一个参数

- Ij={i∣q(xi)=j},表示落在j号节点的样本集合

然后将复杂度进行参数化,Ωfk=T+Σw2,一个就是树的叶节点个数,一个是每棵树的叶节点输出分数的平方和(相当于L2正则),各自加一个参数进行控制,最终得到新的目标函数

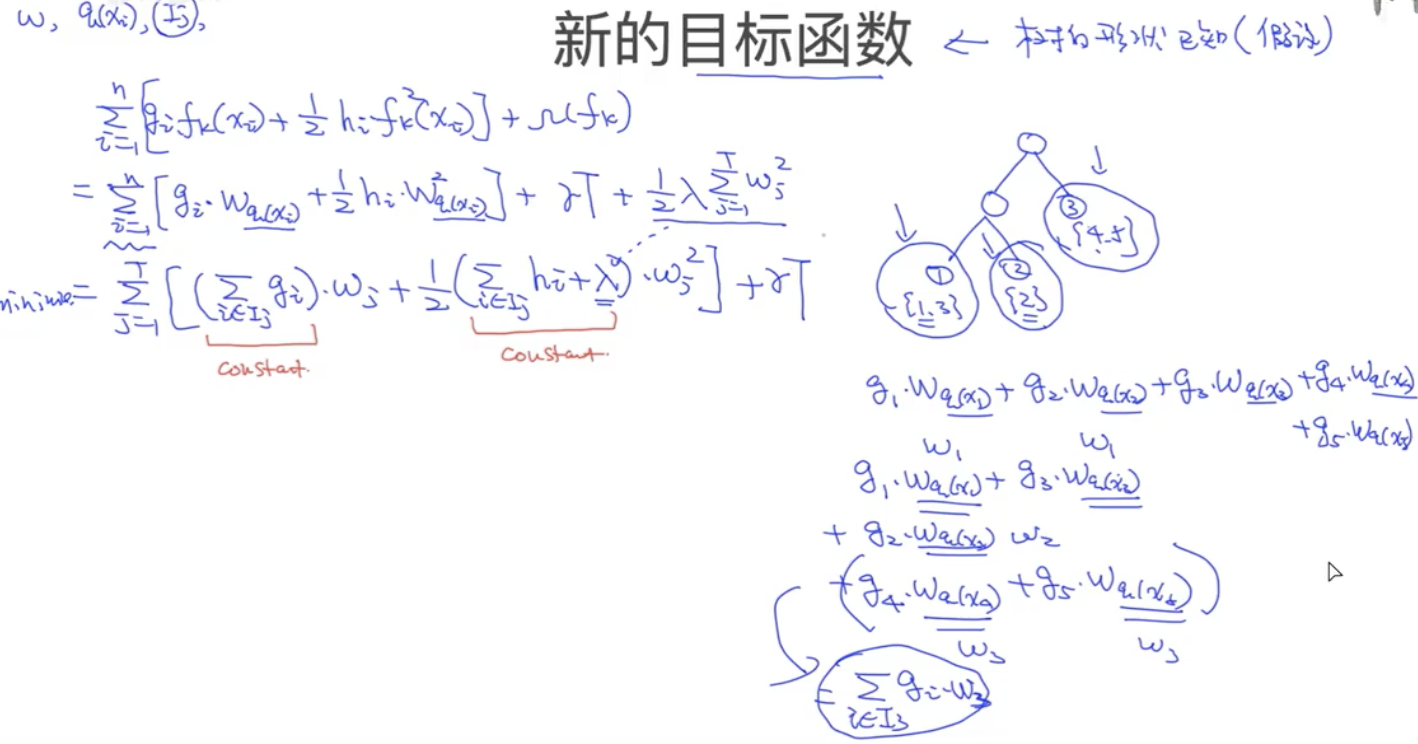

Obj=Σ[Ai∗wq(xi)+1/2Bi∗wq(xi)2]+αT+1/2γΣw2

然后将q(xi)进行表示

Obj=Σj[ΣIjAi∗wj+(Bi+λ)∗wj2]+αT

现在可以简化为awj2+bwj+C,最优的值为

wj∗=−2ab=−ΣBj+λΣAj

带入目标函数,得到最终的Obj,如果知道10000棵树的形状,就可以求出对应的Obj的值,取那个最小的就是最优的树,因此问题转换为寻找树的形状

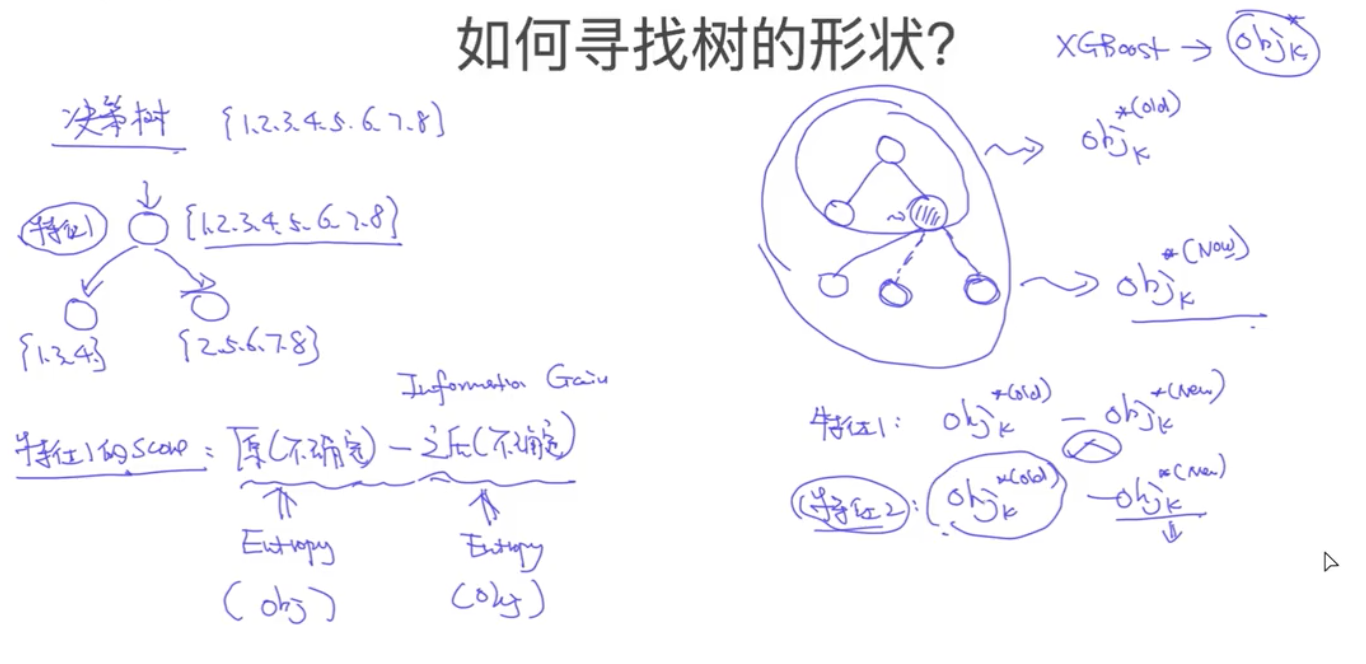

寻找树的形状

brute-force search暴力搜索(复杂度太高)

贪心算法,决策树是寻找使得信息增益下降最快的划分,也就是前一棵树和下一棵树的熵的差值

I(x,y)=H(Y)−H(Y∣X)

在这里将熵改为目标函数的度量即可,也就是对一棵树进行不同特征的继续划分,计算该特征当前的目标函数,下降最快的就是最好的

Target=Objk∗old−Objk∗new

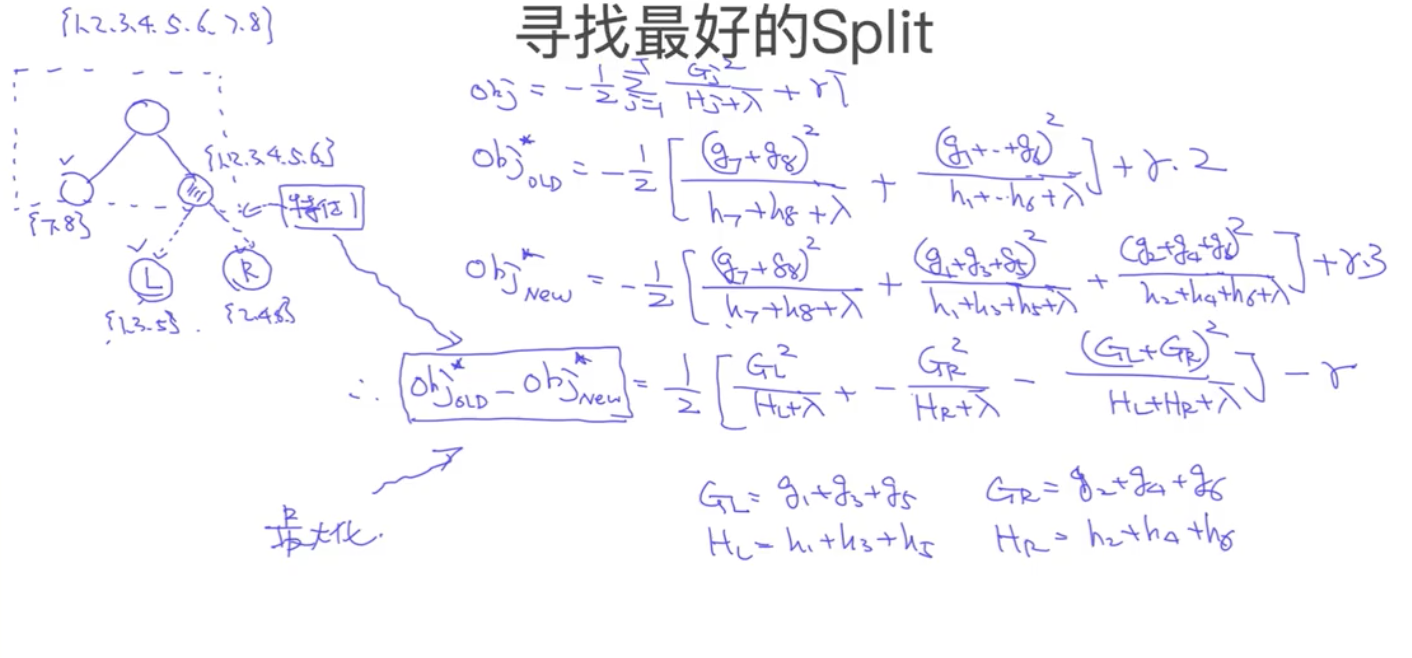

#### 寻找最好的Split

对前一棵树,计算Obj,然后对于某个子节点,依次使用每个特征继续划分,划分后计算对应的Obj,只要找到下降最快的就是最优的(跟决策树的生成一样)

损失函数表示为

$$

Obj = -\frac{1}{2}\Sigma_{j=1}^{T}(\frac{(\Sigma A_j)^2}{\Sigma B_j+\lambda})+\gamma T

$$

因此,$(\frac{(\Sigma A_j)^2}{\Sigma B_j+\lambda})$越大,损失函数越小,可以根据这个值计算增益$Gain$

$$

Gain = \frac{1}{2}[\frac{G_L^2}{H_L+\lambda}+\frac{G_R^2}{H_R+\lambda}-\frac{(G_L+G_R)^2}{H_R + H_L+\lambda}] - \lambda

$$

其中第一项为左子树分数,第二项为右子树分数,第三项为分裂前的分数,最后一项为新叶节点复杂度(因为是二叉的所以只会划分左右两个子树)

精确贪心算法

- 枚举所有特征,I代表当前节点的数据集,d表示特征维度

- 初始化m棵候选树,遍历所有m棵树,将左右子树的一阶梯度和二阶梯度都设为0,将输入进行排序(从小到大排序),进行分裂,遍历所有的分裂方式,计算左右子树的一阶梯度和二阶梯度,然后计算题下Gain,遍历完后,增益最大的树就是最优的树结构

假设树高为H,特征数为d,则总的复杂度为O(H∗d∗nlogn),其中nlogn是排序复杂度,因此复杂度比较高

考虑上述算法的近似算法

当数据量庞大,无法全部存入内存中时,精确算法很慢,因此引入近似算法。根据特征k的分布确定l个候选切分点Sk=sk1,sk2,sk3...skl,然后根据候选切分点把相应的样本放入对应的桶中,对每个桶的G、H进行累加,在候选切分点集合上进行精确贪心查找

Bagging

通过自助采样的方法生成众多并行式的分类器,通过少数服从多数的原则来确定最终结果,典型算法为随机森林

提升的意义:如果一个问题存在若分类器,则可以通过提升的办法得到强分类器

Bagging都是由很多多个弱分类器构成的,每个模型都是过拟合的